ขั้นตอนขอรีไฟแนนซ์บ้าน เพื่อให้ดอกเบี้ยต่ำลง กับกรุงไทย

วันนี้ไอเดียขอแนะนำ การรีไฟแนนซ์บ้าน ดอกเบี้ยต่ำ จากธนาคารกรุงไทย และวิธีการขอรีไฟแนนซ์ว่ามีขั้นตอนอะไรบ้าง ไปดูกันเลยค่ะ

การรีไฟแนนซ์ หรือขอลดดอกเบี้ยบ้าน ก็ต่อเมื่อผ่อนบ้านไปแล้ว 3 ปีขึ้นไปหรือตามเงื่อนไขที่ระบุในสัญญากู้บ้าน ดังนั้นการรีไฟแนนซ์จึงได้รับความสนใจเป็นอย่างมากเนื่องจากช่วยลดดอกเบี้ยบ้าน และภาระในการผ่อน

การขอ รีไฟแนนซ์กับธนาคารกรุงไทย

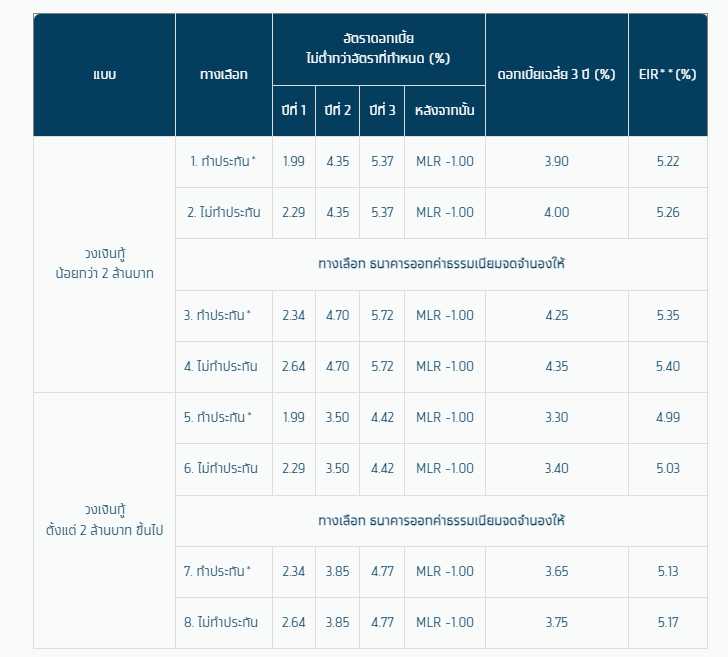

ดอกเบี้ยพิเศษ คงที่ 3 ปี เริ่มต้นปีแรก 1.99% ต่อปี

ฟรี ค่าธรรมเนียมประเมินราคาหลักทรัพย์

หมายเหตุ

การพิจารณาอนุมัติสินเชื่อต้องได้รับเอกสารประกอบการพิจารณาครบถ้วน และเป็นไปตามหลักเกณฑ์ที่ธนาคารกำหนด

การทำประกันชีวิตคุ้มครองวงเงินสินเชื่อ * ทำประกันทางเลือกใด ทางเลือกหนึ่ง ดังนี้

– ทำประกันชีวิตคุ้มครองวงเงินสินเชื่อ (MRTA / GLTSP) เต็มวงเงินกู้ และระยะเวลาขั้นต่ำ 10 ปี

– ทำประกันชีวิตคุ้มครองวงเงินสินเชื่อ (MRTA / GLTSP) 70% ของวงเงินกู้และระยะเวลากู้

– ทำประกันชีวิตคุ้มครองวงเงินสินเชื่อ (MRTA / GLTSP) 70% ของวงเงินกู้ และระยะเวลาทำประกันขั้นต่ำ 15 ปี ทั้งนี้ การทำประกันชีวิตคุ้มครองวงเงินสินเชื่อ เป็นไปตามความสมัครใจของลูกค้า และไม่มีผลต่อการอนุมัติสินเชื่อ

อัตราดอกเบี้ยที่แท้จริง (EIR)** วงเงินกู้ น้อยกว่า 2 ล้านบาท คำนวณจากวงเงินกู้ 1 ล้านบาท อายุสัญญา 20 ปี ผ่อนชำระ 7,500 บาท/เดือน และวงเงินกู้ ตั้งแต่ 2 ล้านบาท ขึ้นไป คำนวณจากวงเงินกู้ 2 ล้านบาท อายุสัญญา 20 ปี ผ่อนชำระ 15,000 บาท/เดือน MLR = 7.05% ต่อปี (ณ วันที่ 20 พ.ย. 66)

อัตราดอกเบี้ยแบบธนาคารออกค่าธรรมเนียมจดจำนองให้ : ระยะเวลากู้ต้องมากกว่า 5 ปี โดยธนาคารออกค่าธรรมเนียมจดจำนองให้สูงสุดไม่เกินรายละ 200,000 บาท กรณีลูกค้าปิดบัญชีสินเชื่อที่อยู่อาศัยภายในระยะเวลา 5 ปี นับแต่วันที่ลงนามในสัญญากู้ทุกกรณี รวมทั้ง กรณีที่ลูกค้าไม่ได้มีการเบิกใช้เงินกู้ หรือกรณีที่ลูกค้าประสงค์เปลี่ยนแปลงเงื่อนไขที่แตกต่างไปจากที่ระบุไว้ในสัญญากู้ภายในระยะเวลา 5 ปี เช่น เปลี่ยนแปลงเงื่อนไขกรณีไปใช้สิทธิสวัสดิการของหน่วยงาน เป็นต้น ลูกค้าต้องจ่ายค่าธรรมเนียมจดจำนองที่ธนาคารจ่ายให้คืนแก่ธนาคารทั้งจำนวน

สามารถขอสินเชื่อ Home for Cash เพิ่มเติม สำหรับวัตถุประสงค์ : เพื่ออุปโภคบริโภค/ปรับปรุง ต่อเติม ซ่อมแซมที่อยู่อาศัย/ชำระค่าเบี้ยประกันชีวิตคุ้มครองวงเงินสินเชื่อ : อัตราดอกเบี้ย MLR +0.50% ต่อปี ตลอดอายุสัญญา

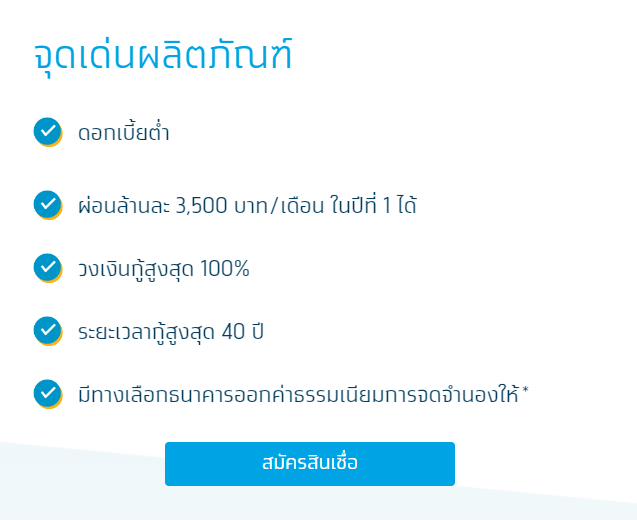

ทุกทางเลือกอัตราดอกเบี้ย : สามารถเลือกผ่อนต่ำ ล้านละ 3,500 บาท/เดือน ในปีที่ 1 ได้

ระยะเวลาส่งเสริมการขายสิ้นสุดวันที่ 30 กันยายน 2567 และทำนิติกรรมจำนองภายใน 30 วัน

ทั้งนี้ ธนาคารสงวนสิทธิ์ในการเปลี่ยนแปลงเงื่อนไขรายการส่งเสริมการขาย โดยไม่ต้องแจ้งให้ทราบล่วงหน้า | อัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้ | เงื่อนไขและเกณฑ์การพิจารณาสินเชื่อเป็นไปตามที่ธนาคารกำหนด | กู้เท่าที่จำเป็นและชำระคืนไหว

8 ขั้นตอนขอรีไฟแนนซ์บ้าน (Refinance) ลดดอกเบี้ยบ้าน

- ติดต่อกับธนาคารเดิมเพื่อขอรายการสรุปยอดหนี้สินเชื่อบ้าน โดยค่าใช้จ่ายในขั้นนี้ขึ้นอยู่กับธนาคารนั้น ๆ บางธนาคารอาจไม่มีค่าใช้จ่าย

- หลังจากได้รายการยอดหนี้ที่ต้องการแล้วก็นำเอกสารดังกล่าวไปยื่นขอรีไฟแนนซ์บ้านกับธนาคารใหม่ (ในกรณีที่คุณพิจารณาแล้วว่าการรีเทนชั่นอาจจะคุ้มกว่าก็สามารถยื่นกับธนาคารเดิมได้)

- ไม่ต่างกับการกู้ซื้อบ้านที่เคยทำในช่วงแรก เจ้าหน้าที่จะต้องมาประเมินบ้านหรือทรัพย์สินที่เราต้องการรีไฟแนนซ์

- รอฟังผลการอนุมัติจากธนาคาร

- หากได้รับการอนุมัติสินเชื่อแล้ว เดินหน้าติดต่อกับธนาคารเก่านัดวันไถ่ถอนที่สำนักงานที่ดิน นำเอกสารไปไถ่ถอนบ้านจากสินเชื่อเดิม คิดยอดที่ต้องจ่ายเป็นเงินต้นบวกดอกเบี้ย (นับจนถึงวันไถ่ถอน)

- ติดต่อกับธนาคารใหม่ที่ต้องการรีไฟแนนซ์บ้าน เพื่อทำสัญญาสินเชื่อใหม่ โดยนัดวันทำสัญญาและโอนบ้านที่ใช้จำนอง อย่าลืมนัดทั้ง 2 ธนาคารมาภายในวันเดียวกัน เพื่อชำระหนี้

- ไปที่สำนักงานที่ดิน ณ เขตที่ตั้งของทรัพย์สิน เพื่อทำเรื่องโอนกรรมสิทธิ์ โดยมีเจ้าหน้าที่จากทั้งสองธนาคารไปด้วย

- ขั้นตอนสุดท้าย มอบโฉนดที่ได้มาจากสำนักงานที่ดินให้กับธนาคารใหม่ เป็นอันเสร็จสิ้น

หากใครที่สนใจต้องการขอรีไฟแนนซ์บ้าน ดอกเบี้ยต่ำ ก็ลองเข้าไปสอบถามข้อมูลเพิ่มเติมได้ที่ ธนาคารกรุงไทย หรือคลิกที่นี้ เพื่อสอบถามรายละเอียดเพิ่มเติมค่ะ

ไอเดียเพิ่มเติม

การเงินดีชีวิตก็มีความสุขมากขึ้น